【市场研究】混凝土行业发展状况分析报告(2018)

混凝土是基本建筑材料,普遍的应用于各种建筑物和构筑物。预拌混凝土(或商品混凝土)是从施工建筑行业中分离出来的一个新兴行业,预拌混凝土是与在施工地点现场搅拌的混凝土相对而言,是指由水泥、骨料(主要指砂、石)、水以及根据自身的需求掺入的外加剂、矿物掺合料等成分按特殊的比例,在搅拌站经计量、拌制后出售的并采用运输车,在规定时间内(通常在2小时以内)运至使用地点的混凝土拌合物。与传统的混凝土现场搅拌相比,预拌混凝土具有提高混凝土质量的稳定性和可靠性等特征。预拌混凝土的上游是砂石料、水泥及外加剂等原材料,下游则是建筑施工公司,产品大多数都用在基建、房地产等项目中。目前农村使用现拌的情况还较多。(下文所讨论的混凝土如无特殊说明,一般是指预拌混凝土)

截至2016年底,全国预拌混凝土生产企业有11133家,同比增长5.57%,年设计产能61.85亿立方米,同比增长4.19%;全国平均产能利用率31.18%,同比下降0.3个百分点,呈持续下降趋势。全国生产预拌混凝土19.1亿立方米,同比增长3.19%,去年同期下降7.7%;全年用来生产预拌混凝土的散装水泥量为6.11亿吨(数据来源:中国散装水泥推广发展协会《全国散装水泥绿色产业高质量发展报告(2017)》)。混凝土行业的主要企业有中国建材、西部建设等,行业集中度较低,2017年CR10仅有11.19%,比去年提高了2.7个百分点。

2017年,我国GDP总量为82.7万亿元,增速为6.9%,比去年增长提高0.2个百分点。全年固定资产总额为64.12万亿元,增速为7%,较去年的增速下降了0.91个百分点。从增速来看,近年来我国的经济发展增速保持在中低速区间,固定投资上涨的速度逐渐下降;2017年GDP与固投增速同比变化这一增一减中可看出我们国家经济发展结构的悄然切换。与混凝土需求量相关的投资--建安工程投资的增长率自2013年开始逐年下滑,除波动性更大外,与固定资产投资提高走势基本保持一致。

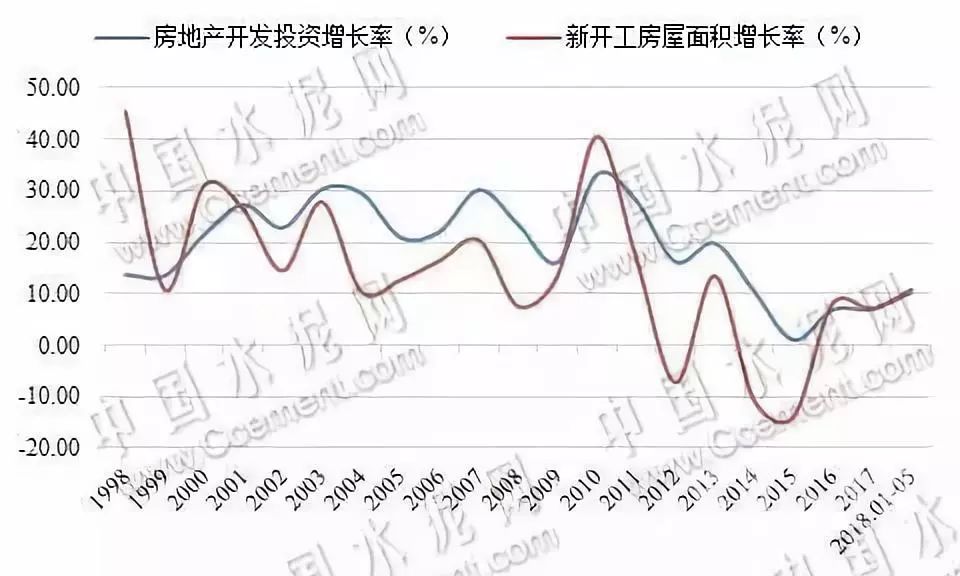

21世纪前10年,我国房地产开发投资从始至终保持快速地发展,2010年的顶峰过后,增速波动下滑,15年跌入低谷后,16年开始缓慢恢复增长。2017年,全国房地产开发投资109799亿元,比上年名义增长7.0%。房屋新开工面积178654万平方米,增长7.0%,增速提高0.1个百分点。2018年1-5月份,全国房地产开发投资41420亿元,同比名义增长10.2%。

图3:1998-2018.05全国房地产开发投资、新开工房屋面积增长情况

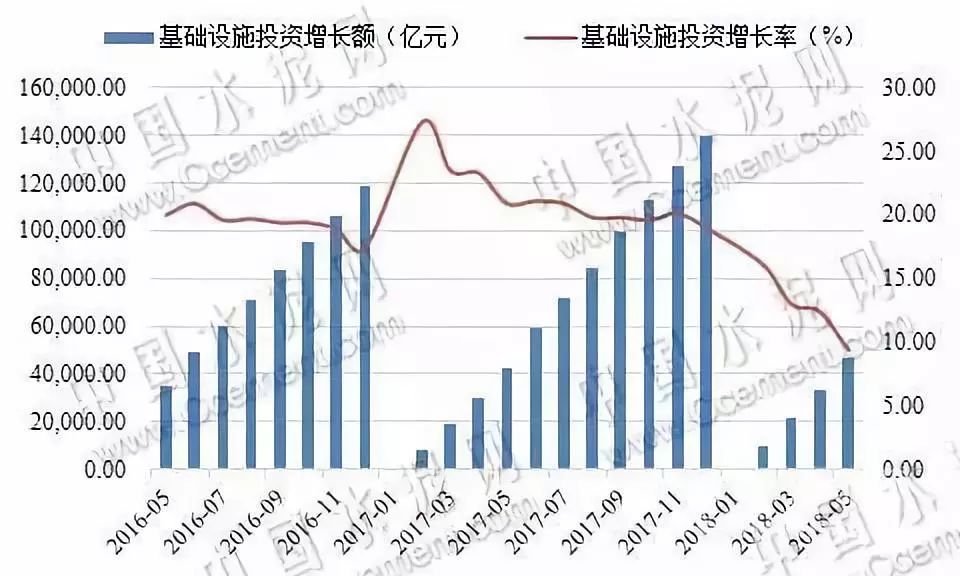

2017年全国基础设施投资140005亿元,比上年增长19%。2018年1-5月,基础设施投资同比增长9.4%,增速同比大幅回落。其中水利管理业投资提高3.9%,增速回落1.9个百分点;公共设施管理业投资提高8.6%,增速回落2.2个百分点;道路运输业投资提高14.8%,增速回落3.4个百分点;铁路运输业投资下降11.4%,降幅继续扩大,扩大了2.5个百分点。

在我国,预拌混凝土最早可追溯到50年代,在70-80年代才开始真正意义上的商业化经营。1986年全国预拌混凝土产量仅有350万立方米。

从90年代开始,改革开放促进经济的快速的提升,城市化和基础设施建设拉动了混凝土的需求慢慢地增长。“八五”和“九五”期间,建设部安排国家支持施工公司技术改造专项贷款11亿元人民币,其中有5亿元用于支持预拌混凝土的发展。到1995年,预拌混凝土企业年设计生产能力约6000万立方米,年实际产量达2600万立方米,产量是1986年的7倍多。

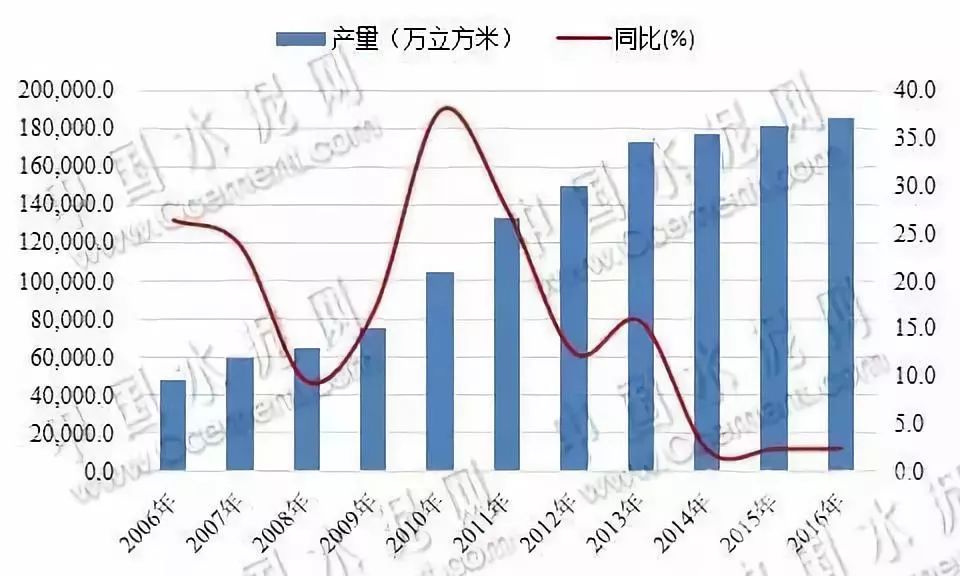

进入21世纪,2003年《关于限期禁止在城市城区现场搅拌混凝土的通知》的发布带领我国预拌混凝土进入了发展的新阶段,之后预拌混凝土行业快速地发展。2005年底,全国预拌混凝土企业年设计生产能力达86018万立方米,当年产量为37767万立方米,产能和产量大约是1995年的14倍,这是我国混凝土行业发展最快的时期。

随着行业的加快速度进行发展,产能过剩的问题开始凸显。混凝土产能利用率从2005年的43.9%下降至2015年的32.5%,下降了11.4个百分点。这期间混凝土产能产量的增速也逐渐下降,2005-2015年间,混凝土产能和产量分别增长了5倍和4倍。

自2014年开始,我国混凝土产量进入低速增长阶段,2015-2016连续两年仅有个位数的增长,低于同期GDP增长率。

近期,发改委公布了2018年前4个月混凝土产量为52226万立方米,同比增长11%。尽管和混凝土协会的数据统计有所差异,但从同比可看出2017年起混凝土产量增长有明显的复苏。

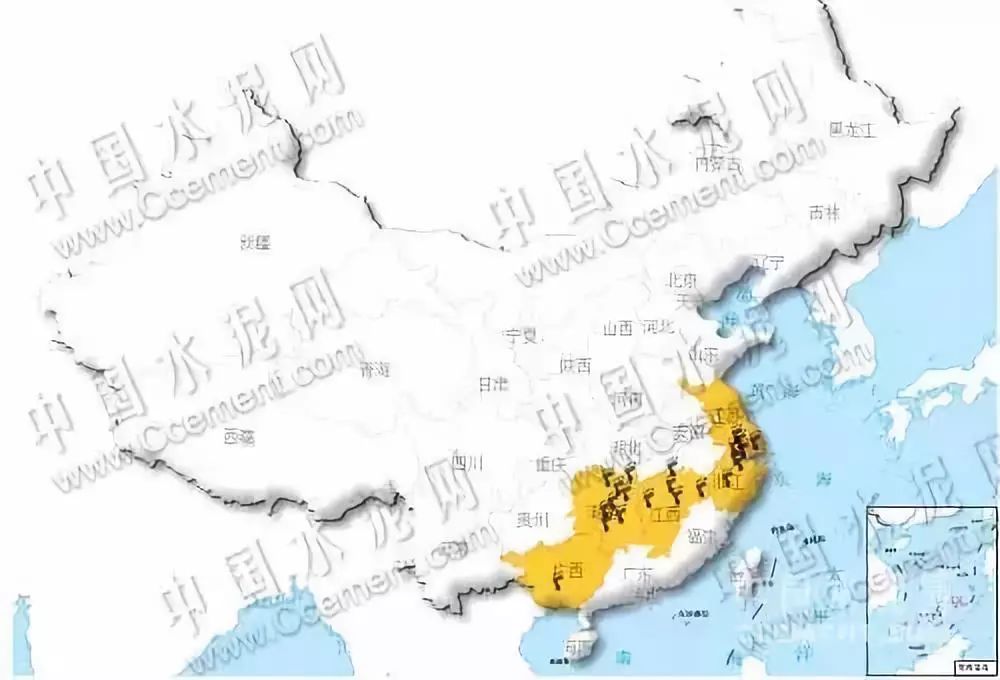

我国的混凝土设计产能主要分布在华东和中南地区,2016年华东和中南地区产能和产量合计占全国比重分比为60%和64%。其中江苏是混凝土大省,2017年江苏省预拌混凝土搅拌机年设计生产能力达84974万立方米,全年实际供应混凝土23291.87万立方米,产能与产出保持全国第一。

在投资需求快速地增长、政策全力支持预拌混凝土发展背景之下,混凝土行业蒸蒸日上。根据混凝土协会的数据统计,2005-2015年这10年间全国混凝土生产企业从不到2000家增长到了9000多家,翻了5倍;从机械设备来看,搅拌机从4000多台增长到18000多台台,增长了3倍多,混凝土车泵增长了7倍,拖泵也增长了2倍多。2015年之后各项数据增速有所放缓。

混凝土行业进入门槛较低,据机构测算,一般搅拌站配套投资在500-1000 万元左右。以典型搅拌站为例,一般由1个搅拌站搭配6台左右搅拌车、1台泵车、1个拖泵或者车载泵共同工作。加上资质审核等条件并不严,与水泥、矿粉生产线项目动辄上亿的投资相比,门槛很低。

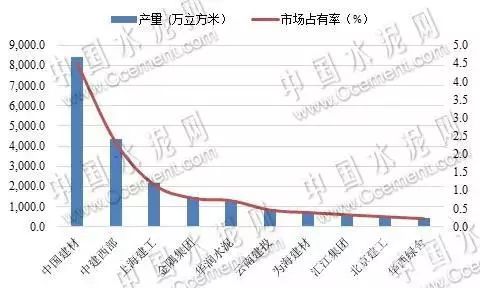

2017年产量排名前10位的企业总产量为2.09亿立方米,同比增长了5.24%,合计市占率仅有11.19%,商品混凝土行业集中度很低。2017年相比去年,排名上也略有差异,2017年新跻身前十的北京建工新型建材有限公司以520万立方米位列第9位,重庆三圣则跌出前10。同样位列TOP10,各大企业之间的规模差距也很大,位列第一中国建材的年产量几乎是第二名西部建设的2倍,是第10名华西绿舍的20倍。

中国建材股份有限公司是大型建材央企,具有水泥、混凝土、新材料等业务,截至2017年底,混凝土年产能为4.25亿立方米,居世界第一。中国建材主要是通过旗下的南方水泥和中联水泥开展混凝土业务,北方和西南水泥相对占比较低。

其中南方水泥的混凝土业务主要分布于华东地区的浙江、江西省,中南地区的湖南省。

中联水泥的混凝土业务最主要分布于山东省,其他区域有河南,河北,北京,安徽和江苏省的北部,四川省也有少量。

中建西部建设股份有限公司是由中国建筑旗下的中建商混(2008年成立,前身为中建三局商品混凝土供应站,)和新疆西部建设(2001年成立)在2013年合并而来。合并前中建商混和西部建设各自的混凝土产量分别为919和586万立方米。西部建设混凝土业务遍布全国主要省份。

上海建工集团股份有限公司是以建筑施工业务为基础,房产开发业务和城市建设投资业务为两翼,设计咨询业务和建材工业业务为支撑的大型建设集团。其中建材工业的基本的产品涉及商品混凝土及预制构件、钢结构、中央空调等。上海建工全资子公司上海建工材料工程有限公司是上海地区最大的商品混凝土生产企业占据40%以上市场占有率。截至2017年底,商品混凝土年产能在2000万立方米以上。

北京金隅集团股份有限公司以水泥及预拌混凝土-新型建材制造及商贸物流-房地产开发-物业投资与管理为主体业务,主要是通过旗下的混凝土集团来开展业务,主体业务区域为北方地区。截至2017年底,预拌混凝土产能约7400万立方米。

2003年,华润整合旗下子公司的水泥业务与混凝土业务,成立华润水泥控股有限公司。华润集团混凝土业务最早始于香港,华润水泥成立后,业务开始面向内地。早在2003年底,华润水泥已有混凝土搅拌站6座,混凝土总产能为280万方。截至2017年12月31日,华润水泥经营的水泥、熟料及商品混凝土年产能分别达到8,330万吨、6,130万吨及3,650万立方米。

从2017年混凝土产量排名前五的企业来看,主要有两种类型:一类是依托水泥行业向下游发展混凝土业务,一类是建筑或房地产开发企业为自身建筑需求而生产的混凝土为基础,同时向外拓展业务。该两类企业各有特征:

(1)水泥行业:水泥和混凝土业务形成内部联动,具有原材料供应优势。水泥企业在2012年前后大举进入混凝土领域,通过兼并的方式大肆扩张产能。由于混凝的主要的组成原材料水泥、砂石、粉煤灰等不便于大量储存,在生产的全部过程中必须要保证供应得及时性、连续性,如由于供应紧张和运输环节及安排衔接等方面出现一些明显的异常问题而导致供应中断,将会影响公司的产销量和客户关系;另一方面水泥作为生产混凝土的主要材料,水泥价格的上涨将会降低混凝土的利润率,作为以水泥为主营业务的企业来说可以轻松又有效地对冲这部分利润率的下降。水泥类混凝土企业的混凝土业务收入占比通常不高,最高的中国建材为22.5%。

(2)建筑或房地产行业:由于和建筑工程的联系紧密,依托建筑或房地产开发企业的混凝土企业有客户资源优势,例如西部建设一半以上的收入来自中国建筑集团有限公司及旗下的企业,深天地背靠旗下的地产业务。加上西部建设和深天地的主要收入来源于商品混凝土,更能代表商品混凝土行业真实的情况。

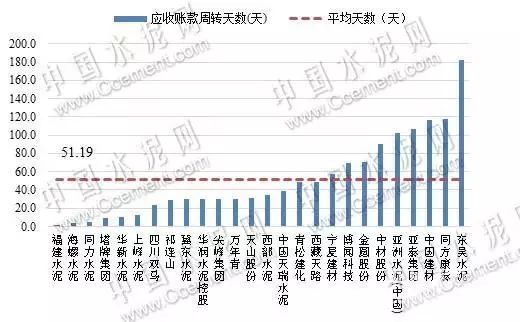

下游实施工程单位较强势,加上土建工程施工周期比较长,快的要一年多,而且混凝土供应完还要等28天强度报告合格,现场检测没质量上的问题才行。应收款要等主体验收完毕6个月后才能付清,造成混凝土行业有大额的应收账款。2017年西部建设营业收入149.2亿元,年末有97亿应收款项,其中大部分为应收账款。

作为主要原材料之一的水泥,水泥行业账期一般在2个月左右,部分大型水泥企业账期更短。

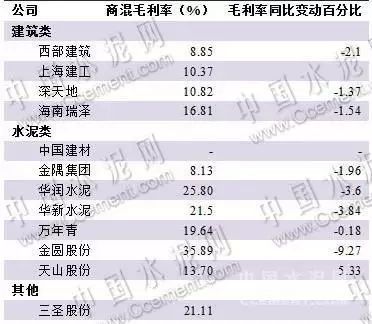

混凝土生产的原材料成本占全部生产所带来的成本的比例一般在70%以上,高的甚至可达到80%多。原材料主要有水泥、砂石等,其中砂石成本占比在50%左右,水泥成本占比20%左右。混凝土行业目前还未形成品牌化效应,产品同质化,导致附加值不高,利润率较低。以西部建设为例,其净利率连续下降,2017年净利率仅有0.95%,2016年也仅有2.78%。

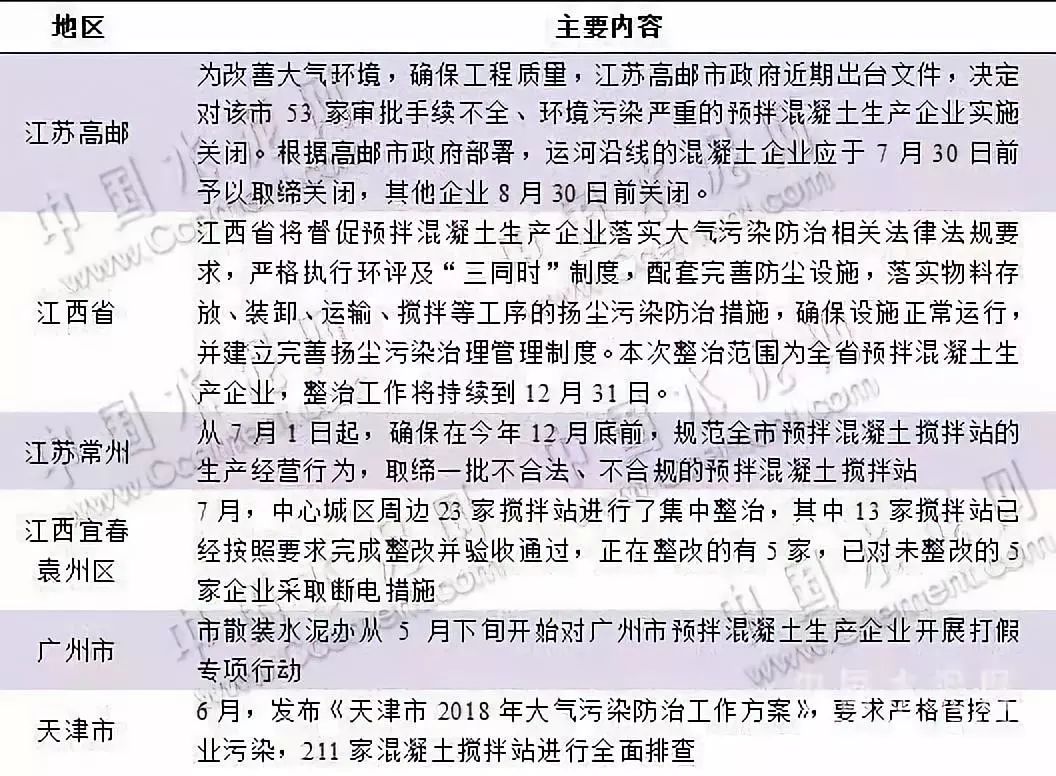

总体来看,混凝土尚未有全国系统的、直接相关的行业发展指导性政策,更多是在建筑、水泥、环保、散装水泥等有关政策中进行规范。对于混凝土发展起到重要推动作用的仍然是2003年发布的《关于限期禁止在城市城区现场搅拌混凝土的通知》,此后各地区依据自己的情况制定了相关的管理办法、条例,采取一定的措施,来扶持和规范预拌混凝土行业的发展。

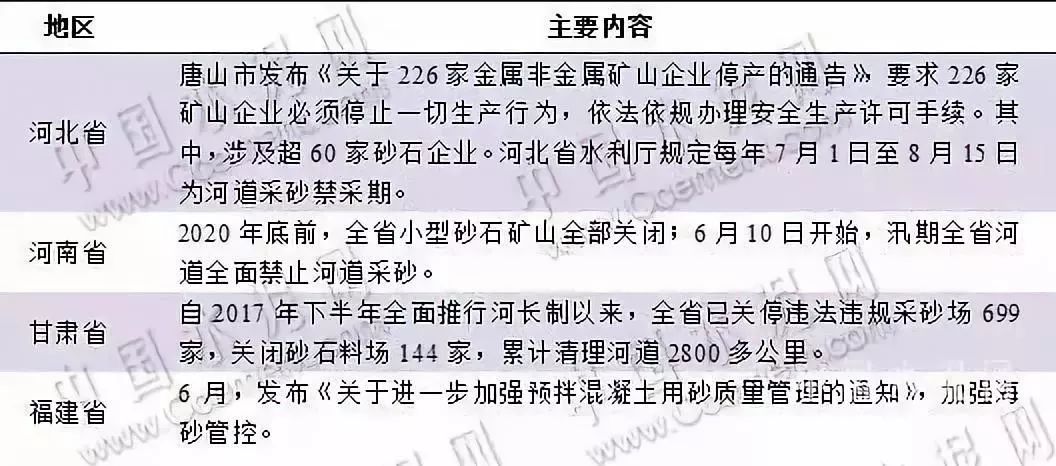

2016年以来,长江沿岸及周边地区部分砂石基地因环保问题陆续停产和整改。2018年6月,全国河湖砂石整治拉开帷幕。随着环保督查的日渐严格,政府对矿山开采限制的也慢慢变得严,许多非法的、环保不达标的矿山都被迫关停,造成各地砂、石资源供应短缺。依据市场反应,近期不少地区砂石价格持续上涨了一倍左右。根据不完全统计:

湖南:河砂价格持续上涨非常迅猛,2017年初,株洲地区砂石到工地价格约60元-80元/吨,到了6月份已达到110元/吨;2018年5月份,株洲砂石零售价已在160-180元/吨左右

6月24日,国务院发布《关于全面加强生态环境保护 坚决打好污染防治攻坚战的意见》,意味着环保整治只严不松。

在严峻的形势之下,竞争非常激烈的混凝土行业也开始了行业协作之路。2018年6月22日,兰州市混凝土砂浆行业协会举行混凝土企业战略合作框架协议签字仪式;签约仪式上金盾公司分别与八家公司签订了框架协议;祁连山公司分别与七家公司签订了框架协议;金诚铁路公司分别与六家公司签订了框架协议;星锐轨道交通建材公司分别与八家公司签订了框架协议;大昌公司分别与五家公司签订了框架协议;伊真公司分别与四家公司签订了框架协议;宏建公司分别与五家公司签订了框架协议;西部建设公司分别与五家公司签订了框架协议;三圣特种建材公司分别与两家公司签订了框架协议。

6月25日,宁夏混凝土行业协会发布《银川市全体预拌混凝土生产企业决议》,对于混凝土销售价格、收款、税率等方面做出保护性规定。

由于现场搅拌混凝土存在环境污染、资源浪费、质量不稳定等劣势,建筑施工现场每搅拌使用1吨水泥,就有5%变成粉尘,这些粉尘是PM2.5的源头之一,极度影响空气质量。普遍的使用商混站,能大幅度减少噪音、粉尘、道路污染问题,解决了施工扰民和施工现场脏、乱、差等问题,也减轻了城市道路的交通压力。现场搅拌一小时生产30-50立方米,而商混站可生产1000多立方米。商混站从原料输送、称重,到搅拌、装车全是电脑控制,减少了人工操作,有利于混凝土质量保证、提供工程质量、保证施工进度。商品混凝土是实现建筑工程工业化的重要改革,体现了混凝土生产的专业化、商品化和社会化,由此混凝土从粗放型生产向集约化大生产转变。我国很早即开始推行预拌混凝土。然而由于成本比较高,工程企业使用预拌混凝土积极性不高,加上缺乏监督管理体系,推广预拌混凝土的实际执行情况与预想仍有差距。

发达国家在60-70年代已基本完成由袋装水泥到散装水泥的改革,预拌混凝土用量一般要占混凝土总量的80%以上。我国商品混凝土占比由2006年的39%提至2016年的58%(数据来源:国泰君安),和发达国家之间的差距还很远。各地之间的发展也不均衡,江浙是推广散装水泥和预拌混凝土的典型。2017年,浙江省全省水泥散装率高达81.70%。全省预拌混凝土产量创历史上最新的记录,使用散装水泥5365.05万吨,占全省水泥产量比例57.43%,占比提高14.92个百分点。2017年江苏混凝土产量达23291.87万立方米,在建筑领域,预拌混凝土占浇注混凝土总量的比例已超过80%,接近发达国家水平。

由于下游需求相同,通常预拌混凝土和水泥的产量变动是同向的。2015年两者增速首次出现背离,水泥产量下降的同时,混凝土却没有。随着环保要求的提升,混凝土预拌化率的提高是必然趋势,有一定的概率会对冲部分需求下滑的影响。混凝土相比水泥,在需求上更有保障。