2023年下半年国内混凝土行情恢复仍有波折

楼市“小阳春”过后,二季度房地产市场虽呈修复性态势,但因活跃度持续性不足,多数房企销售修复速度有所减慢,资金回笼不理想。作为与房地产行业紧密相关的行业,价格这一块,2023年上半年呈现“先扬后抑”态势,年初成本上涨推动回升,随后行业竞争加剧导致产品价格降至近三年来最低位;需求方面,资金和新开工项目不足仍是制约混凝土需求量的重要的因素,半年度回款压力较大,行业痛点不改,预计2023年下半年国内混凝土行情恢复仍有波折。

中建商砼牵头的“轻质超高性能混凝土(LUHPC)开发及其在桥梁工程中应用”通过评审

1月,湖北省建筑业协会组织召开科技成果评价会,中建商品混凝土有限公司牵头完成的科技成果“轻质超高性能混凝土(LUHPC)开发及其在桥梁工程中应用”顺利通过评审。产品的推广应用将为我国桥梁建设的高载重、快速施工等现代化发展趋势提供强有力的技术支撑。

1月13日,银保监会以视频形式召开2023年工作会议,会议要求,努力促进金融与房地产正常循环。坚持“房住不炒”定位,落实“金融十六条”措施,“因城施策”实施差别化信贷政策,推动房地产业向新发展模式平稳过渡。

2月,中国建材集团与华为技术有限公司在京举行战略合作协议签约仪式。根据战略合作协议,双方建立战略合作伙伴关系,在新材料研发、数字化、绿色低碳、国际化等领域紧密合作,推动双方实现高质量发展。

3月,在海南乐东莺歌海一级渔港道路工程建设项目施工全套工艺流程中,由铁建重工电气物资有限公司、中铁建港航局和湖南大学合力打造的复合筋,代替钢筋成功应用于海砂混凝土中。

3月10日,2023年深圳市智能建造与建筑工业化协同发展项目现场观摩会在龙华樟坑径保障性住房现场举行。该项目是国内首个百米高层混凝土MiC(模块化集成建筑)保障性住房项目,创新采用模块化建筑技术全过程智慧建造。建设周期仅为传统建造方式的三分之一,可实现1年快速交付。

4月18日,中建西部建设股份有限公司与北新建材集团有限公司在北京签署战略合作框架协议。今后双方要围绕水泥、砂石骨料、混凝土等物资的采销业务及全方位供应链综合服务方面推动合作。

4月28日,中国水泥厂有限公司(以下简称“中国厂”)预拌混凝土项目建成投产。标志着中国厂成功布局商混赛道,优化现有资源,加快转型升级步伐,进一步推进中国厂循环经济产业园建设。基地最重要的包含两个项目,其中预搅拌混凝土项目由中国厂独立投建,年产能预计在120万方左右。建筑垃圾处置中心由南京盈创独立投建,将达到南京市A类处置中心标准。

5月,江苏事业部建业厂执行厂长介绍了“产业互联网新模式一一江苏模式”,该模式实现了混凝土销售从垫资到预付的转变,既解决了厂站应收应该支付的账款问题,又降低了各项风险,助力厂站降本增效。

6月16日,招商蛇口发行股份购买资产并募集配套资金申请获证监会注册生效,成为中国证监会关于长期资金市场支持房地产企业股权融资政策出台后,A股市场首单成功获得注册批文项目,标志着房企股权融资“第三支箭”在实操层面的正式落地。

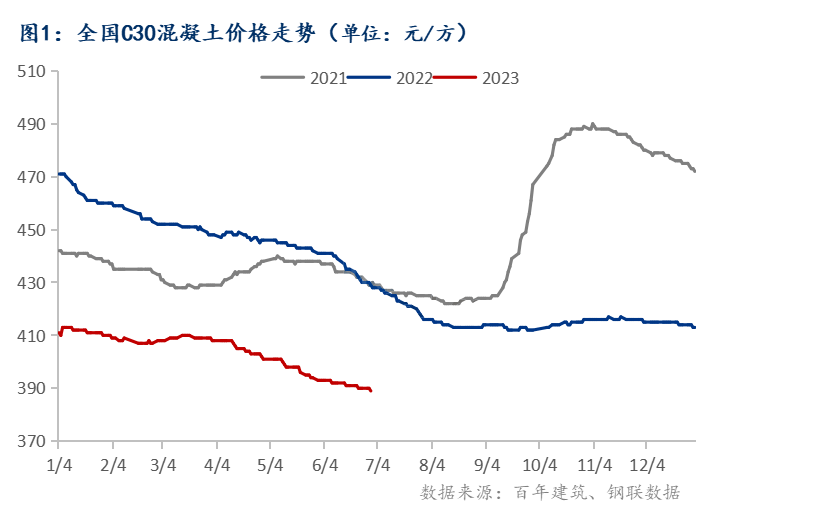

截至2023年6月30日,全国C30混凝土均价为389元/方,为近三年来均价最低。总的来看,2021年全国混凝土价格高位震荡运行;2022年混凝土均价自年初一路下跌;2023年混凝土均价虽呈高开低走态势,但跌势逐步放缓。具体来看,2023年3-4月混凝土价格趋势较往年差别明显,扭转跌势后小幅上涨,根本原因在于原料价格推涨,而往年3、4月节后复工后则是以跌为主,企业间为抢占订单年后自发降价。

具体来看,2023年混凝土价格最高点出现在元旦前后,主要原因主要在于临近春节,多地项目进入赶工期,短期需求支撑,价格保持高位。而步入4月中旬后各地原料价格一路走跌,受高温、雨水等因素影响,需求支撑无力,混凝土价格持续下跌;2022年混凝土价格最高点同样出现在年初,一季度市场陆续复工后,原材价格走弱,混凝土价格整体平稳下跌,且跌势逐步放缓。三季度为传统雨季及台风季,持续的雨水以及高温、资金等因素影响,导致混凝土市场需求疲软,9月末混凝土价格会出现低位;2021年四季度受能耗双控影响,原料成本大涨,11月初混凝土价格为年内最高。

华东地区:截至6月30日,华东地区混凝土均价较年初下跌48.57元/方,同比下跌83.57元/方,目前市场较往年相对疲软,房建资金依旧紧张,从整体经济端来看,房地产企业为求生存降薪、裁员层出不穷,但也不乏出台房地产相关利好的政策,例如降首付、降房贷利率、买房送黄金等,具体效果还有待观望;从建材板块来看,长三角地区原材料价格受北方价格冲击及市场需求的影响,价格持续下滑,混凝土价格也随之下滑,其中山东表现最明显。截至目前,山东混凝土市场需求仅靠轨道交通、产业、市政改造等项目支撑,原材料水泥价格也从年初出厂价400元/吨跌至目前出厂270元/吨,鲁东部分区域出厂价还能维持在300元/吨左右。据悉,上半年华东地区各混凝土企业两极分化较为严重,部分混凝土企业有订单业务支撑,但也不乏有部分企业顶不住金钱上的压力被迫停业催回款,当下市场之间的竞争也愈发明显,混凝土价格随之拉低,目前华东地区混凝土均价414.28元/方(不含泵送费),华东地区部分省份已经跌破400元/方。

华南地区:截至6月30日,华南地区混凝土均价431.66元/方(不含泵送费),较年初下跌14元/方,同比下跌13.34元/方,目前广西部分地区C30混凝土现金价格已跌破280元/方。华南两广地区水泥等原材料价格年初上涨两轮后连续下跌多轮,此外,混凝土价格因此在年初上涨10-20元/方后又回落至节前水平。

华中地区:截至6月30日,华中地区混凝土均价376.66元/方(不含泵送费),混凝土均价较年初下跌15元/方,同比下跌30元/方。5月上旬,湖南岳阳、娄邵、长株潭等多地水泥下调20-30元/吨,多地原料价格跌势为主,且混凝土发运量增幅逐步收窄,市场需求整体欠佳;河南混凝土原材料水泥、砂石等价格受市场需求影响经历多轮回落,预计后期价格稳中偏弱运行。

华北地区:截至6月30日,华北地区混凝土均价381元/方(不含泵送费),较年初下跌19元/方,同比下跌27元/方。河北某城市企业反馈当地重点市政、基建类项目很少,基本依托于房建项目,但地产企业暴雷之后一直不景气,企业多在恶性竞争,混凝土价格同比下滑较多。

东北地区:截至6月30日,混凝土均价较年初下跌8.34元/方,同比下跌36.67元/方,一季度东北地区基础设施和科技重点项目全面开复工,例如机场扩建,港口建设等等,第二季度基建发力不足,房建项目相对萎靡,整体市场需求不足,混凝土价格出现小幅下降,目前东北地区混凝土均价301.66元/方(不含泵送费),预计下半年价格趋稳运行。

西南地区:截至6月30日,混凝土均价较年初下跌15元/方,同比下跌25元/方,目前西南地区混凝土均价375元/方(不含泵送费),水泥P.O42.5同比减少42.5元/吨;矿渣粉S95同比减少30元/吨。四川省混凝土价格整体表现小幅下行趋势,水泥和矿渣粉较去年同期价格差值较大。虽然多数搅拌站目前正常经营,但需求恢复不及去年,价格稳中偏弱运行。预计下半年价格趋稳运行。

西北地区:截至6月30日,混凝土均价较年初下跌15元/方,同比下跌17.5元/方,提到西北,目前西北地区混凝土均价377.5元/方(不含泵送费)。陕西P.O42.5散装水泥市场均价为413元/吨,同比降低16.14%,年初至今,陕西水泥价格累计跌幅为40-50元/吨。材料价格跌势明显,成本降低情况下混凝土价格难有较大支撑,预计下半年价格稳中偏弱运行。

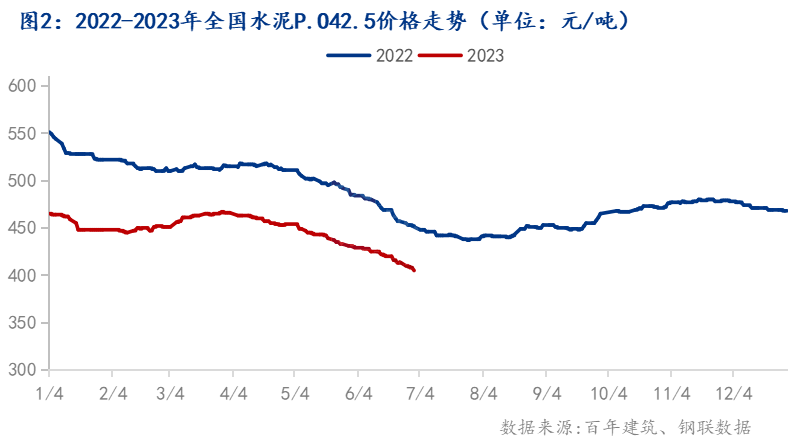

混凝土原材一般有水、水泥、砂石、矿渣粉、粉煤灰、外加剂,其中水泥和砂石所占比重较大。2023年上半年,水泥的价格波动最大,波动幅度达到60元/吨,矿渣粉和砂石相对来说波动幅度较小。

据统计,截止2023年6月30日,全国散装P.O42.5水泥均价为405元/吨,较去年同期下跌46元/吨,跌幅为10.20%。综合看来,23年上半年水泥价格趋势基本和22年一致。年初,项目停工,水泥需求降至低位,商家陆续休市,供应方面,水泥厂春节前后执行检修、错峰计划,水泥熟料供应收紧,行情弱势持稳。2月中上旬后水泥厂继续停窑,控制产能发挥,而下游贸易商、搅拌站陆续开始提前备货,市场有短期紧张情况。工地开复工率“后来居上”且赶超去年农历水平,需求提振。在错峰生产常态化政策下,水泥企业仓库存储上的压力有所缓解,加之熟料价格连续上涨,为修复利润,水泥价格偏强运行。4月后受制于、新开工不足、雨水反复等各项坏因影响,整体表现为“旺季不旺、不温不火”,而供给端压力较大导致水泥价格不断下跌。5、6月在季节性因素制约下,南方整体市场需求持续收缩。因此在供应压力增大及成本下行的背景下,水泥价格跌势难改。

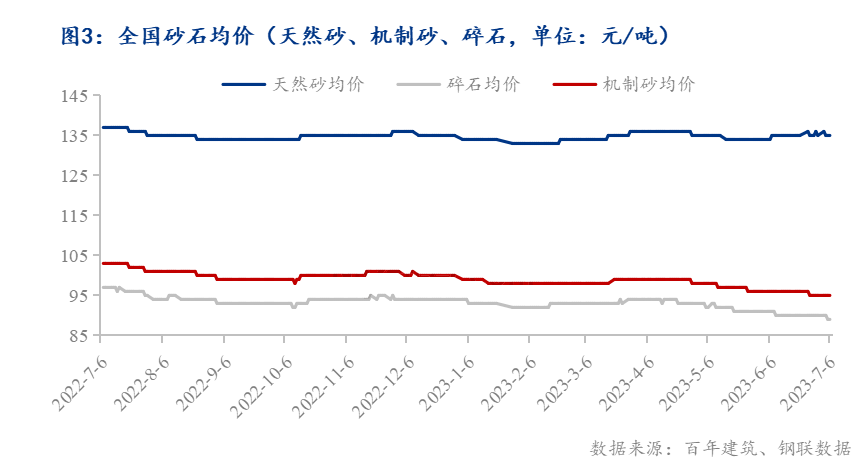

据调研统计,截至6月30日,全国砂石综合均价106元/吨,年同比下降5.34%,月环比下降0.62%。目前天然砂均价137元/吨,机制砂均价96.21元/吨,碎石均价90.16元/吨。1月砂石出货量持续下降,下旬砂石运输司机难寻,市场参与者重心转至回款方面,项目带来的实际砂石需求不多。2月整体处于春节后复工复产的关键时期,由于年前资金回款不佳,厂家开机生产积极性不高,但是市场需求稳步回升,砂石供应也基本保持增加的态势,砂石行情稳步回暖。3月源头厂家生产积极性较高,供应保持稳定,基本能满足部分市场需求,但同时少部分地区仍出现供应紧缺的局面。砂石价格以涨为主,华东、华南等地需求回暖的情况下,价格行情走高。4月七大区的重点城市砂石价格以跌为主,市场供大于求,砂石价格难以上涨。市场行情不稳定,项目以基建和市政为主,房建资金没有明显好转。5月砂石矿山厂和加工厂下游需求有所提升,前三个星期发货量均在提升,中旬过后,长江沿线普料砂石供大于求,库存高位不下,厂家开始降价促销,高料砂石受湖砂禁采影响,发货量、价格持续上升,普料、高料开始两级分化。6月整体市场供大于求,厂家和港口库存较高。高温多雨天气下,项目进度不快,砂石需求一般。砂石价格这一块,砂石价格下降,高料需求好于普料,但整体价格偏弱运行。

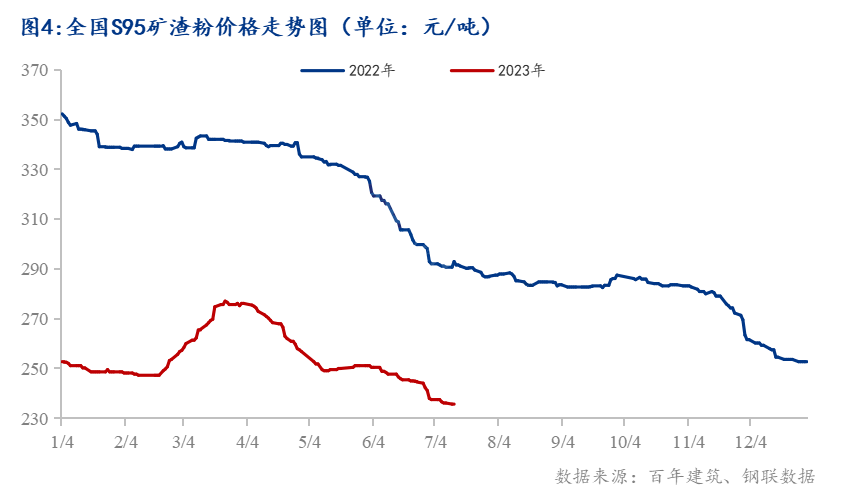

截至6月30日,全国22个重点城市S95矿渣粉均价为236.6元/吨,月环下跌5.4%,较去年同期下跌79元/吨。元旦前后,国内多地矿渣粉价格跌至低位,1月国内矿渣粉价格维持小幅走低趋势,春节期间国内矿渣粉价格整体稳定。2月中旬后,市场需求量逐步提升,长三角多地销量提升明显,水泥价格持续上涨后,多地矿渣粉价格开始上行,北方船运报价也逐步提升,年前多地矿渣粉价格跌至低位,伴随着市场的逐步恢复,销量上行趋势明显,且矿渣粉与水泥的价差较大,矿渣粉价格仍有明显的上行空间。4月后受多轮雨水天气影响,市场整体需求未有显著提升,供需矛盾失衡情况下,国内矿渣粉价格开始持续下行,且多数区域水泥价格也持续走低。国内部分区域高炉开始减产,但高炉产能利用率仍处于较高水平。5月国内雨水天气不断,加上资金问题日趋紧张,项目施工进度未有显著提升,市场整体需求较往年同期有明显差距,材料供应方面持续强劲,水泥熟料产能利用率和高炉产能利用率持续处于较高水平,供需矛盾持续加剧,加上煤炭等原材价格走低,国内水泥价格持续下滑,全国多数区域矿渣粉价格也有明显走低。进入6月后,国内高温、雨水天气增加明显,多数地区陆续出现暴雨天气,加上各省份高考、中考陆续进行,市场整体需求量小幅下行。多地水渣及矿渣粉库存持续上升,且随着水泥价格的不断走低,国内矿渣粉价格持续保持下行趋势,北方多地下跌趋势尤为明显,且价格跌至近几年低位。

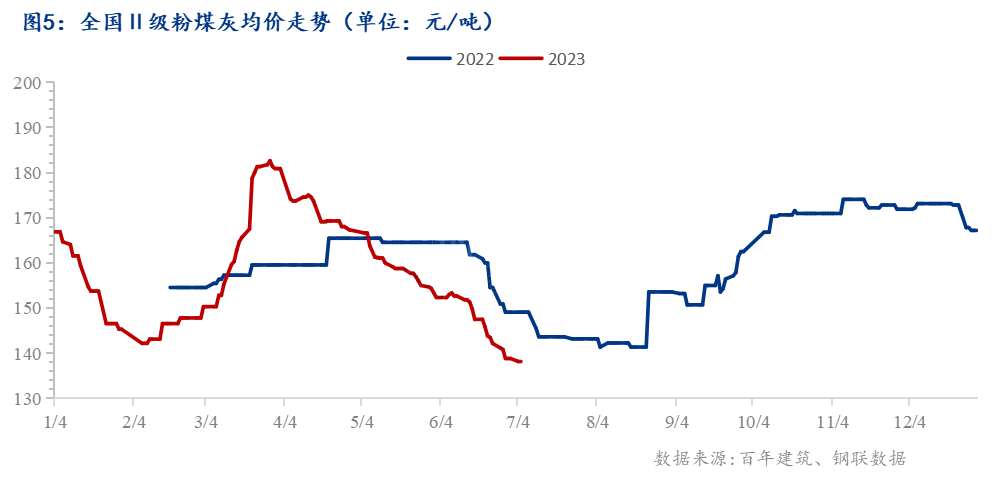

据数据显示,截至2023年6月30日,全国Ⅱ级粉煤灰市场均价为138元/吨,同比下降7.38%。一月,影响本周粉煤灰价格持续下行的重要的因素有多数项目停工,粉煤灰市场需求降至冰点,加之部分地区限电状况好转,冬季各地电厂发电量较前期有明显增加,粉煤灰库存积压过多,部分市场粉煤灰企业为了清库存,纷纷降价,以求年前尽可能减轻囤积。除此之外,原材煤炭价格对粉煤灰价格支撑力度有限,粉煤灰行情呈现弱势运行,粉煤灰均价随之出现下跌。二月全国粉煤灰行情持续上行,但整体价格仍处相对低位,仍有上升空间,加之建材市场需求持续回升,厂家仓库存储上的压力缓解,厂家涨价意愿强烈。三月全国粉煤灰均价迎来年后首轮下跌,主要经过前期几轮价格持续上涨,多地粉煤灰价格已处相对高位,同时受雨水天气影响,粉煤灰市场需求下滑,厂家仓库存储上的压力提升,多地开始降价促销。四月后全国粉煤灰行情延续跌势,主要受雨水天气及节假日影响,工地开工率下降,整体市场需求表现不佳,厂家出库量下降,加之原材价格下降,粉煤灰生产所带来的成本下降,粉煤灰行情随之下行。

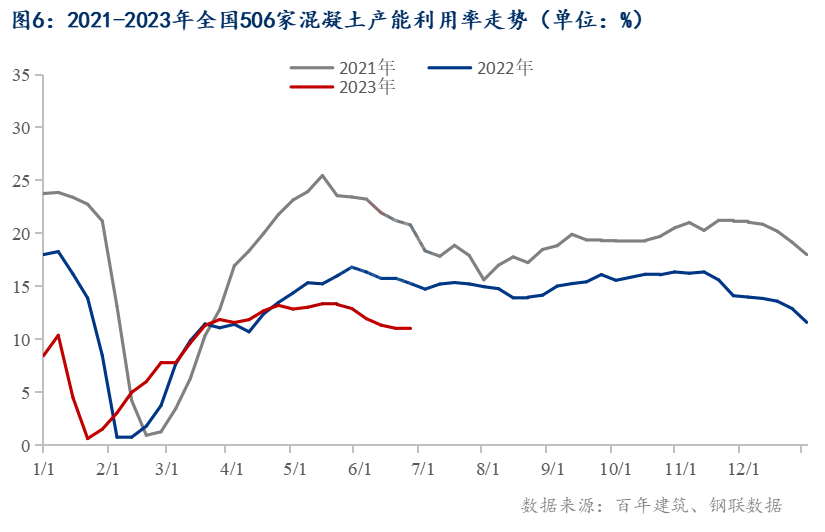

截至7月4日,调研全国506家混凝土产能利用率数据为11.44%,环比上期提升0.3个百分点。发运量方面环比增加2.7%,年同比下降24.87%。

华东地区:发运量同比降低30%。福建新开工较少,增量集中在老项目上(厂房/商圈/市政类配套设施)为主;安徽前期项目需求较好,近期由于资金问题,需求下滑。经济基础相对较好的城市需求尚可,四五线城市需求下滑。普遍反馈半年度回款率3成。江西市场降雨影响减弱,昌樟高速扩建项目开工,反馈8月份部分房建项目启动,半年度回款30%左右。江浙沪区域市场,房地产需求趋弱,搅拌站依旧持谨慎态度,短时间内市场还将稳中偏弱运行;安徽目前为市场传统淡季,加之间歇性雨水天气影响,后续市场仍不容乐观;福建、江西地区目前为市场传统雨季,短期内价格难有提升。

华中地区:同比下降15%,华中各省份2023上半年重大开工项目多为市政、基建项目,例如湖南的长沙机场改扩建工程T3航站楼项目工程、轨道交通新建线号线东延、磁浮东延以及石门电厂三期等项目;湖北的航天产业及部分基础设施等项目,包括河南的地铁线、市政道路、机场等项目。2023年节后华中地区混凝土需求量小幅提升,但一季度末市场需求开始收窄,混凝土价格出现小幅下滑,其中河南较为突出,雨季加上农忙季节,需求再次收缩。

西南地区:发运量同比同期上升4%,川渝地区需求主要是依靠产业园、基建类项目支撑,2023年节后重点基建项目均积极开工,据重庆市住房城乡建委、中建五局消息:陶家隧道、金凤隧道、江南隧道、内环沙坪坝段拓宽改造项目于春节后开工;云贵地区依旧靠部分在建续建基建项目支撑,其中贵州涉及“四化”项目、基础设施项目、民生工程三大领域,包含收尾项目、新建项目、续建项目、预备项目四个类型,包括水库项目等;云南目前在建项目为机场,产业等项目,从混凝土价格涨跌趋势显而易见,第一季度需求相对有所支撑,第二季度部分项目收尾需求持续收窄。

华北地区:发运量同比降低25%,由于今年开工较晚,华北地区市场三月份和四月份快速消化年前的需求,五月之前呈现出需求回暖的假象,但随着存量项目的逐步结束,以及新项目支撑乏力,在五月之后混凝土发运大幅度地下跌。天津市场客户反馈目前日均发运800-1000方。天津市场地铁类的市政项目大概率会在明年年底逐步完工,整个市场需求环境较为严峻,虽然后期会规划的高铁类项目填补地铁项目缺失的方量,但是此类项目多侧重自建站,对已有混凝土企业发运提升帮助或较为有限。

华南地区:发运量同比降低27%。年初重点基建项目开工,需求有所回暖,混凝土均价基本维持在正常水平;目前随着重点基建项目,以及部分房建项目进入收尾阶段,当前鲜有新开工房建项目,第二季度高温,加上暴雨天气等一系列自然因素影响,混凝土发运量小幅下跌。据悉,今年两广区域搅拌站半年度回款效果并不理想,除了部分现结项目外,回款相对较好的仅有三成左右。

西北地区:发运量同比降低30%,西安人的歌:“西安的城墙下是西安人的火车”陕西西安火车站改建在年初尚有起色;年初基建,产业项目尚有支撑,价格相对来说比较稳定,但到目前为止,项目难有支撑,当地企业重心陆续转向回款,据西安当地搅拌站企业反馈:目前项目资金仍有一定的问题,针对部分长时间未按约回款的项目做出停供的决定,因此发运量大幅减少。

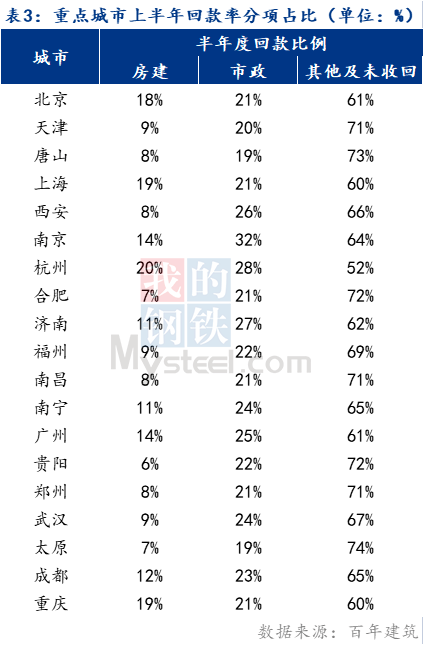

经过调研,混凝土企业普遍反馈上半年回款率不足30%。重点城市回款相对较好,但由于部分项目本身合同回款约定下半年为回款周期,整体回款率偏低,此外房建项目回款率普遍低于市政类。其中天津、唐山、合肥、南昌、贵阳、郑州、太原等地回款率均不足30%。房建类项目回款相对较好的城市是杭州市场,回款率可达20%;市政类项目回款相对较好的城市为南京,回款率超30%;所调研城市中,其他及未收回款最多的城市为太原。调研期间发现,各地项目回款好坏两极分化相对严重,一般有突出贡献的公司回款相对较好,小型搅拌站回款普遍偏差。混凝土企业反馈,实施工程单位或将于7月份进行集中回款,届时混凝土企业供应心态将会上升。但是下半年第三季度受国内高温多雨天气影响,工程进度将会有所影响,因此预计四季度混凝土发运量将会多于三季度。

2023年上半年,混凝土价格呈现大幅度下滑态势,尤其是春节过后,市场复苏后,原本认为上半年需求及价格双升,但是结果却恰恰相反。展望下半年,原材方面基本探底,混凝土生产所带来的成本基本到达最低点,下半年材料价格及需求触底反弹的概率较大,因此混凝土成本端上升的可能性较大。但是混凝土行业缺乏规范性及有序的竞争性,下半年各区域工程进度陆续开始回到正常状态,但市场普遍反馈目前新开工项目有限,市场仍以老项目支撑混凝土发运量,且主要以市政、基建类项目作为主要供应类型,下半年需求量上升,预计混凝土市场行情报价将在9月份开始触底反弹。

根据调研,目前混凝土行业的平均利润率在售价的10%-30%之间,其中市场之间的竞争较为激烈的大规模的公司利润率一般低于10%,而一些规模较小的企业利润率则可能达到30%以上。并且利润率会随市场行情、企业管理上的水准等因素而发生明显的变化。总的来说,混凝土行业近几年市场之间的竞争激烈,由于市场之间的竞争的影响,价格的规定过低是实现利润的最大阻碍。其次,劳动力成本和生产所带来的成本的上升使混凝土企业利润年年在下降。另外,混凝土企业的管理上的水准和专业技能是影响利润的主要的因素之一,高效的管理上的水准和专业技能不仅能帮助混凝土分包企业提高业务效率和减少生产所带来的成本,还可提升企业的竞争优势,从而增加企业的赢利能力,但是近几年混凝土行业受到各种各样的因素的影响,行业利润年年在下降。上半年混凝土市场行情报价一路下跌,导致利润下滑。按照目前情况去看,下半年原材成本大概率触底反弹,且混凝土市场需求在四季度爆发的可能性较大,预计下半年混凝土利润有望高于上半年。

来源:百年建筑网,如涉及作品内容、版权和其它问题,请及时联系,我们将尽快处理。